בשנים האחרונות הוכיחה קרן "למחייתם" את עצמה כמודל ייחודי של ערבות הדדית, המעניק תמיכה חודשית למשפחות יתומים באמצעות השתתפות של אלפי משפחות מכל רחבי הארץ.

המודל אשר הוטמע בציבור בין היתר בסיוע ובהמלצת 'קופת רבותינו' ומפוקח ע"י מרן הגאב"ד הגרש"י זעפראני שליט"א, מבוסס על גבייה מדויקת בהתאם לצורך בפועל, שקיפות מלאה ופיקוח הלכתי וציבורי, זכה לאמון רחב והביא להקלה משמעותית עבור משפחות רבות.

בקצרה:

'למחייתם' בקצרה: (למחיה חודשית)

- רוצה להירשם? תמלא הצהרת בריאות, תן פרטי אשראי, זהו.

- מי שנפטר ל"ע אחר שהצטרף (כבריא), כל אחד מילדיו יקבל כל חודש 1500 ש"ח, עד גיל 22.

- מאיפה הכסף? גובים אותו מכל החברים.

- כלומר: אם יש 30,000 חברים – הם ישלמו 5 אגורות לכל יתום כל חודש.

- הכסף נגבה מהאנשים והולך ישירות ליתומים במלואו ובאותו יום.

- בנוסף גובה הקרן 3 ש"ח דמי ניהול ותפעול להוצאות העמותה.

- כיום משלמים החברים כ-6.1 ש"ח בחודש, עבור 67 יתומים שהוריהם הצטרפו לפני שחלו.

פרטים נוספים והצטרפות ל'למחייתם' כאן:

'לשמחתם' בקצרה: (לחתונה ודירה)

- רוצה להירשם? אתה חייב קודם להיות חבר ב'למחייתם'.

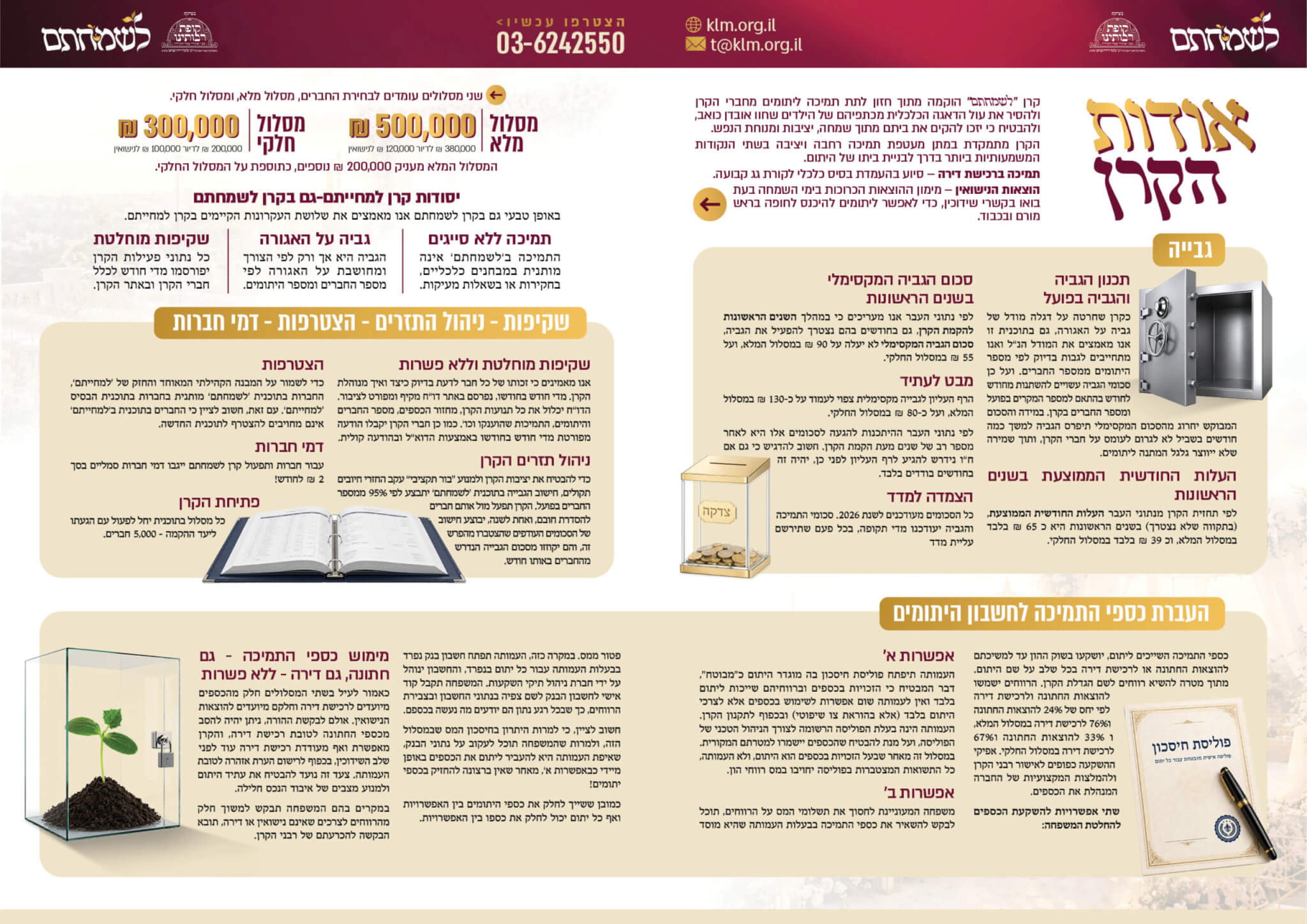

- מי שנפטר ל"ע אחר שהצטרף לקרן כבריא, כל אחד מילדיו יקבל 500,000 ש"ח לחתונה ולדירה.

- הגבייה מכלל חברי הקרן, ולא תעבור את ה-90 ש"ח בחודש. ובממוצע יהיה כ-55 ש"ח.

- יש גם אפשרות למסלול מופחת, בו יקבל היתום 300,000 ש"ח לחתונה ולדירה.

- במסלול המופחת התשלום לא יעבור את ה-65, ובממוצע יהיה כ-35 ש"ח.

מה היתרונות המיוחדים?

- שקיפות מלאה: כולם יודעים כמה חברים יש, כמה גבו מכולם ומתי. הכל גלוי וידוע!

- סכום גבוה: הסכום הניתן גבוה יותר מתכניות אחרות!

- עלות נמוכה: העלות למשתתפים נמוכה יותר מתכניות אחרות!

- צמוד מדד: התכנית כולה מותאמת לאינפלציה במידה ותעלה!

- ישר ליתומים: הכסף שנגבה הולך ישר לחשבון השקעות או פוליסת חסכון ע"ש היתומים!

- רכישה מוקדמת: אפשרות ליתום לרכוש דירה ולשחרר את הכסף כבר בשידוכים!

פרטים מלאים והצטרפות ל'לשמחתם' כאן:

הטבה למצטרפים דרך 'קופת רבותינו':

במטרה לעודד את ההצטרפות של ציבורנו, הנרשמים עד ר"ח אב תשפ"ו יזכו כדלהלן:

- במידה ומישהו מהנרשמים דרך קופת רבותינו הגיע לחדלות פרעון, פשיטת רגל ועיקול חשבונות, והחיוב שלו חוזר,

על פי כללי הקרן יש לו הגנה מובנית עד ג' חודשים, ולאחר מכן פוקעת החברות שלו בקרן למקרי אסון ח"ו.

במקרה כזה, קופת רבותינו תשלם עבורו עד י"ב חודש את דמי המנוי. - במידה ומישהו חלה ובשל כך לא שילם את דמי החברות, על פי כללי הקרן יש לו הגנה מובנית עד י"ב חודש.

במקרה כזה, אם החיוב שלו הוחזר והגיע לחדלות פרעון, קופת רבותינו תשלם עבורו עד כ"ב חודש – שנה נוספת.

ההטבה חלה הן על קרן 'למחייתם', והן על קרן 'לשמחתם'.

הכל בכפוף לתקנון קופת רבותינו ובכפוף להוראות רבני הקופה.

מידע מפורט בהמשך.

בהרחבה:

חברי קרן 'למחייתם' הכירו נא: קרן לְשִׂמְחָתָם!

קרן 'למחייתם' שנודעה בשקיפותה ובהירותה הניהולית, וזכתה לברכת והשגחת גדו"י ובהם מרן הגאב"ד הגרש"י זעפראני שליט"א, משיקה פרויקט חדש:

קרן 'לשמחתם'.

במסגרת הקרן החדשה, יתומים של חברי הקרן (שלא יהיו בעז"ה) יקבלו סכום תמיכה לצורך שמחת הנישואין + רכישת הדירה, בנוסף לתמיכה החודשית של קרן למחייתם שתינתן להם מדי חודש בחודשו.

כך תימנע לחלוטין המצוקה הקשה מהיתומים, וייחסך הצורך להקים קרנות כואבות, מביישות ומדממות…

למי זה נועד?

- לכל יהודי שרוצה לסייע בנישואי יתומים באופן הכי מכובד שיש!

- לכל מי שחפץ לנהוג באחריות, לצד אמונה ובטחון בקב"ה שישמור כל אחד מכל פגע רע, צרה וצוקה.

שימו לב: החברות בקרן 'לשמחתם' היא רק למי שכבר חבר בקרן 'למחייתם'.

מי שטרם הצטרף ל'למחייתם' – צריך קודם להצטרף לשם (כיום 6.1 ש"ח בחודש..) ולאחר מכן להוסיף ולהצטרף גם ל'לשמחתם'.

יסודות 'למחייתם' נשמרים גם ב'לשמחתם'!

ראשית כל – לפני הבשורות עצמן, חשוב לדעת שהעקרונות הברוכים של 'למחייתם' ממשיכים איתנו גם למיזם חשוב זה, באותו אופן, ומשנים את כל מה שהיה נהוג בענף עד היום!

- שקיפות מוחלטת!

כפי שנהוג בקרן למחייתם כיום, כך יהיה ב'לשמחתם'. הקרן תהיה שקופה לגמרי, וכל החברים יקבלו הודעה חודשית בה יפורט כמה יתומים בדיוק יש, כמה גבתה הקרן מכמה חברים, כמה חילקה ולמי!

וכמו ב'למחייתם' – נציגי הרבנים יקבלו דיווח מפורט עוד יותר, שיכלול גם את שמות היתומים ופרטיהם המלאים, וכך אין חשש לגבייה שאינה באמת נצרכת! - גבייה על האגורה!

הגבייה נעשית בדיוק רב מהחברים, ומיד לאחר מכן יוצאת כל כולה לחשבונות היתומים בלי שום צבירת כספים עתידיים וכדו'.

מה שצריך בדיוק זה מה שייגבה מהחברים, ולא אגורה אחת יותר (מלבד דמי הניהול 2 שח שיופיעו גם הם בדוחות)! - בלי תנאים וסייגים!

כמו בקרן למחייתם, (ובשונה מהמקובל בענף) – התמיכה לא מותנית בשום סייגים ואותיות קטנות! גם מי שיש לו ביטוח חיים, דירה, סכום גדול בצד, או אפילו ארגון אחר כמו ערבים – יהיה זכאי לקבל את התמיכה ללא עוררין וללא בדיקות!

מה המטרה? להקל על האלמנה והיתומים, ולא לסבך אותם בשעתם הקשה עם אישורי ביטוחים, בירוקרטיות ולחץ האם מגיע ושמא לא וכו'.

העובדה היא שיתומים צורכים תמיד הוצאות יתירות, ולכן גם מי שיש לו ביטוח חיים נרחב או סכום בצד – יש מקום מוצדק לתת את התמיכה, בלי שום סייגים.

מודל זה – הוא המודל שעורר את האמון של כלל ישראל ביתר שאת, כאשר כל חברי למחייתם מקבלים כידוע פירוט מלא כמה בדיוק נכנס, כמה בדיוק יצא, מתי ולמי.

כך נמנע מצב של ערפל וחוסר בהירות ביחס לסכומי עתק, שלא ברור באיזה חודשים גבו ואיזה לא, מתי ומדוע.

ארבעת הבשורות הדרמטיות:

בנוסף, מלבד ערכי למחייתם שכל אחד מהם הוא סיבה בפני עצמה להצטרף דווקא ל'לשמחתם', במודל של לשמחתם יש ארבע בשורות משמעותיות ביותר!!

הבשורות האלה הם שגרמו לעיכוב בהשקת התכנית (למתעמקים: כי כלל ביטוח רצו אלף אישורים, בשל העובדה שיש פה מרכיב ביטוחי וכו').

- הכסף שייך רק ליתום ועובד עבורו!

ליתומים ונציגיהם תהיה אפשרות לבחור בין שני מסלולים:- פוליסת חיסכון: בתנאים משופרים שתיפתח עבור היתומים מיד עם הגביה אחר הפטירה ב'כלל ביטוח', והיתום מוגדר כ'מוטב בלעדי ובלתי חוזר', כך שרק הוא יוכל ליהנות מהכסף.

לעמותת 'למחייתם' לא תהיה זכות לגעת בו! (אמנם, כדי למנוע מצב שהיתום פותח את הקרן לבד כדי לקנות מרצדס בהגיעו לגיל 18, הוא חייב אישור מהעמותה כדי לשחרר את הכסף).

במצב כזה הכסף ממש על שמו, והחסרון היחיד שהוא ישלם מס שבח על רווחי ההון 25%. - חשבון השקעות:ייפתח ע"י העמותה למען היתום, וינוהל ע"י יועץ השקעות.

המשפחה מקבלת פרטי גישה וצפייה בכל עת והכסף כולו כולל התשואה הולכים רק ליתום בהתחייבות חתומה.

(היתרון במסלול זה שנחסך ממנו מס רווחי הון, כי חוקית הכסף עדיין של העמותה).

- פוליסת חיסכון: בתנאים משופרים שתיפתח עבור היתומים מיד עם הגביה אחר הפטירה ב'כלל ביטוח', והיתום מוגדר כ'מוטב בלעדי ובלתי חוזר', כך שרק הוא יוכל ליהנות מהכסף.

- סכום גבוה ומותאם!

כולם מבינים שבאינפלציה הגואה, הסכומים שעליהם מדברים כיום לא מספיקים. לכן בקרן לשמחתם במקרה פטירה ל"ע, כל יתום יקבל:- 300,000 ש"ח במסלול הבסיסי (100 לחתונה, 200 לדיור),

- 500,000 ש"ח במסלול המורחב (120 לחתונה, 280 לדיור).

- העלות נמוכה משמעותית!

אף שהסכום גבוה יותר, עלות הגביה החודשית תהיה נמוכה מאוד בהשוואה לקיים (יש להשוות את העלות לכל 100,000 שח)

זאת על פי החישובים הסטטיסטיים של קרן למחייתם שמחזיקה בנתונים של מעל 30,000 בתי אב.- כ-35 ש"ח בלבד לחברי המסלול החלקי!

- כ-65 ש"ח בלבד לחברי המסלול המלא!

- בנוסף, דמי חברות חודשיים ע"ס 2 ש"ח בלבד!!

- אפשרות רכישה מוקדמת!

הקרן מאפשרת לרכוש דירה כבר בגיל השידוכים או מעט קודם לכן, וכך לצבור תשואה נוספת בשנים הללו מעליית הערך ומהשכירות!

בנוסף – המודל כולו יהיה צמוד מדד!

האינפלציה הגואה יוצרת מציאות שבה בעתיד הסכומים הללו עשויים לא להספיק, בפרט אם תהיה אינפלציה חזקה יותר.

לכן אחת לחמש שנים – יעודכנו כל הסכומים בקרן בהתאם למדד, וכך נשמר את המציאות שהיתום יקבל סכום שתואם את עלויות החתונות בעתיד.

רצף התנאים הללו, הוא חסר תקדים, וניכר כי צמח מתוך מקום שמטרתו היא לסייע באמת ובתמים ליתומים.

הטבה בלעדית מטעם קופת רבותינו!

במטרה לעודד הצטרפות של ציבורנו, קופת רבותינו מכריזה על הטבה מיוחדת לכל המצטרפים עד לר"ח אב הבעל"ט.

אחד התרחישים הכי כואבים הוא, אם אדם נקלע לחדלות פרעון ועיקול (בפרט בתקופות מחלה וכו' ל"ע), החיובים חוזרים וע"פ כללי הקרן – אחר 3 חודשים פוקעת זכותו להימנות על חברי הקרן.

לא מעט אנשים מצאו את עצמם במצבים כאלו מול גופים קיימים, שאחרי שנים של הפקדות לקרן – בסוף לא הגיע להם סכום התמיכה, כי הפסידו את זכותם עקב אי הפקדה, חדלות פרעון וכדומה.

לכן קופת רבותינו בהוראת הרבנים מצהירה כי מי שיירשם אצלה מלכתחילה ויזדרז להירשם לקרן 'למחייתם' ו'לשמחתם' – יזכה ל'הגנה' נרחבת יותר במקרים של חדלות פרעון, פשיטת רגל ועיקול חשבון, של עד שנה (!) מהחיוב הראשון שלא בוצע או חזר, ויתכן שאף יותר – בכפוף להחלטת ועדת התמיכות.

כדי להיות זכאים יש להירשם דרך הקישור של קופת רבותינו:

או לחילופין, לציין בזמן הרישום לקרן שהרישום הוא ע"י קופת רבותינו.

(רישום עצמאי ללא ציון זה, שולל את הזכות הנ"ל במידה וחלילה יזדקקו לה).

אז למה להירשם לקרן 'לשמחתם'?

לא כי זה ביטוח חיים (ואין ביטוח חיים משתלם יותר בוודאות, לידיעה), או כי 'אולי יקרה משהו' חלילה.

אלא כי זו צדקה באופן המהודר והנקי ביותר!

תחשבו על 67 היתומים שמקבלים כיום תמיכה חודשית מקרן 'למחייתם'.

אף אחד מההורים שלהם לא תכנן שילדיו הם אלו שיממשו את ה'זכות'.

אבל כשנגזירה הגזירה, כעת לכל הפחות היתומים לא נזקקו לקרנות מביישות ולכאב הנורא שכרוך בהן, אלא מתפרנסים עם משכורת מדי חודש!

ותארו לעצמכם לו היינו יכולים כיום לדעת שגם נישואיהם מסודרים, בלי תחינות, קרנות וביזינות.

היש לך מצוות צדקה גדולה מזו?!

לכן יש רבים שהצטרפו לקרן למחייתם, אפילו שאין להם ילדים בכלל, או שכל ילדיהם כבר נישאו!

לא כדי להרוויח 'כיסוי' או 'זכאות' אלא כמודל הצדקה המושלם, השקוף, הנקי והמהודר שבאמת עשוי למנוע כאב מכל אחד שנמנה על חבריו, ויפה שעת אחת קודם.

מתי הקרן מופעלת?

ברגע שיצטרפו אליה 5,000 חברים – הקרן תצא לדרך בעז"ה.

הצפי לכך הוא מהיר מאוד, ולו בשל העובדה שבמסלול 'למחייתם' יש כבר כיום מעל 30,000 חברים, שברגע שיקבלו את ההודעה הרשמית על המסלול, רובם יצטרפו עד מהרה.

ויהא רעווא שכל הפרויקט כולו יהיה לבטלה, שאף אחד בעולם לא יצטרך לו ולא יישמע שוד ושבר בגבולנו.